پاکستان کے ٹیکسیشن سسٹم کی خصوصیات

اس مضمون کا مقصد پاکستان کے ٹیکسیشن نظام کی اہم خصوصیات کو اجاگر کرنا ہے تاکہ اس کی مضبوطیوں اور کمزوریوں کی نشاندہی کی جا سکے۔ اس سے ایسے ٹیکس اصلاحاتی ایجنڈے کی تشکیل کی بنیاد فراہم ہوگی جو محصولات میں اضافے، ٹیکس نظام میں انصاف اور مساوات کے فروغ، اور ٹیکس وصولی کے عمل میں کارکردگی بہتر بنانے کے نقطۂ نظر سے مرتب کیا جا سکے۔

جی ڈی پی کے تناسب سے مجموعی ٹیکس محصولات کا طویل مدتی رجحان یو( U ) شکل کا رہا ہے۔ ٹیکس محصولات میں پیٹرولیم لیوی سے حاصل ہونے والی آمدن بھی شامل ہے، جو 2022-23 میں سیلز ٹیکس کے خاتمے کے بعد سامنے آئی۔ وفاقی حکومت اسے غیر ٹیکس آمدن قرار دیتی ہے، تاہم بین الاقوامی مالیاتی فنڈ (آئی ایم ایف) بھی اسے ٹیکس کے زمرے میں شمار کرتا ہے۔

2025-26 میں مجموعی ٹیکس بہ نسبت جی ڈی پی شرح کا تخمینہ 12.6 فیصد ہے۔ یہ شرح 2024-25 میں نمایاں اضافے کے ساتھ جی ڈی پی کے 12.2 فیصد تک پہنچ گئی تھی۔ اس کے مقابلے میں 2003-04 میں ٹیکس بہ نسبت جی ڈی پی شرح صرف 7.1 فیصد کی کم ترین سطح پر تھی۔ اس کے بعد سے اس شعبے میں خاطر خواہ پیش رفت ہوئی ہے۔

پاکستان کا ٹیکس نظام وفاقی اور صوبائی سطحوں کے درمیان غیر متوازن ہے۔ قومی سطح پر مجموعی ٹیکس محصولات میں وفاقی ٹیکس محصولات کا حصہ 92 فیصد سے زیادہ ہے۔ صوبائی ٹیکس محصولات کا محض 8 فیصد حصہ اس حقیقت کے باوجود ہے کہ 2015-16 سے خدمات پر سیلز ٹیکس کی صورت میں ایک بڑی اور ممکنہ طور پر زیادہ آمدن دینے والا ٹیکس موجود ہے۔ بھارت بھی ایک وفاقی ریاست ہے، جہاں قومی ٹیکس محصولات کا تقریباً 30 فیصد ریاستی حکومتیں جمع کرتی ہیں۔

پاکستان کے ٹیکس نظام میں ایک اور بڑی مثبت پیش رفت براہِ راست ٹیکسوں کے حصے میں نمایاں اضافے کی صورت میں سامنے آئی ہے۔ 1990 کی دہائی کے اوائل میں براہِ راست ٹیکسوں کا حصہ مجموعی ٹیکس محصولات میں صرف 20 فیصد تھا، جو اب بڑھ کر تقریباً 45 فیصد تک پہنچ چکا ہے۔ اس تبدیلی نے ملک کے ٹیکس نظام کو نسبتاً زیادہ منصفانہ اور ترقی پسند بنایا ہے۔ اس وقت ودہولڈنگ ٹیکسوں سے انکم ٹیکس کی مجموعی وصولیوں کا تقریباً 60 فیصد حاصل ہو رہا ہے۔

وفاقی سطح پر بالواسطہ ٹیکسوں میں سب سے بڑا حصہ سیلز ٹیکس اور پیٹرولیم لیوی کی مشترکہ وصولیوں کا ہے، جو 71 فیصد سے زیادہ بنتا ہے۔ اس کے برعکس کسٹمز ڈیوٹی اور ایکسائز ڈیوٹی کی اہمیت اور ان کا مالیاتی کردار گزشتہ برسوں میں نمایاں طور پر کم ہوا ہے۔ اس وقت ان دونوں محصولات کی مشترکہ وصولی جی ڈی پی کے صرف 1.7 فیصد کے برابر ہے۔

پاکستان کی مجموعی ٹیکس بہ نسبت جی ڈی پی شرح کا ایشیا کے بعض ممالک سے تقابل کیا جا سکتا ہے۔ 2024-25 میں یہ شرح جی ڈی پی کے 12.2 فیصد کے برابر تھی، جو بنگلہ دیش اور سری لنکا کے مقابلے میں نمایاں طور پر زیادہ ہے۔ تاہم یہ بھارت، ملائیشیا اور تھائی لینڈ کی ٹیکس بہ نسبت جی ڈی پی شرح سے کم ہے، جہاں یہ شرح جی ڈی پی کے 14 سے 18 فیصد کے درمیان ہے۔ اس لحاظ سے پاکستان کو اب بھی خاطر خواہ پیش رفت اور دیگر ممالک کے برابر آنے کے لیے کافی سفر طے کرنا ہے۔

ایک دلچسپ حقیقت یہ ہے کہ پاکستان میں وفاقی سطح پر سیلز ٹیکس کی شرح نسبتاً بلند، یعنی 18 فیصد ہے، جبکہ درآمدی محصولات (امپورٹ ٹیرف) کے لحاظ سے پاکستان درمیانی درجے میں آتا ہے، جہاں اوسط شرح 9.9 فیصد ہے۔

اہم تقابل انکم ٹیکس کی شرحوں کے حوالے سے سامنے آتا ہے۔ پاکستان میں کارپوریٹ انکم ٹیکس کی شرح 29 فیصد ہے، جو دیگر ایشیائی ممالک میں 20 سے 35 فیصد کے درمیان پائی جانے والی شرحوں کے وسط میں شمار ہوتی ہے۔ تاہم ذاتی آمدن پر عائد زیادہ سے زیادہ انکم ٹیکس کی شرح 35 فیصد نسبتاً بلند ہے۔ مثال کے طور پر بنگلہ دیش میں یہ شرح 25 فیصد جبکہ بھارت میں 30 فیصد ہے۔

پاکستان کی ممکنہ ٹیکس بہ نسبت جی ڈی پی شرح کے تعین کے لیے مختلف طریقۂ کار اختیار کیے گئے ہیں۔ ایشیائی ممالک کے ایک نمونے میں ممکنہ ٹیکس محصولات سے متعلق معاشی اشاریوں کی بنیاد پر ’’نمائندہ ٹیکس نظام‘‘ (رپریزنٹیٹیو ٹیکس سسٹم) کے طریقۂ کار سے حاصل ہونے والے نتائج ظاہر کرتے ہیں کہ 2024-25 میں اضافے کے باوجود پاکستان کی حقیقی ٹیکس بہ نسبت جی ڈی پی شرح اپنی ممکنہ سطح سے تقریباً 3 فیصد جی ڈی پی کم ہے۔ دوسرے الفاظ میں، ہدف یہ ہونا چاہیے کہ ٹیکس بہ نسبت جی ڈی پی شرح کم از کم 15 فیصد تک پہنچائی جائے۔

اس کے بعد ’’ٹیکس گیپ‘‘ (ٹیکس کا خلا) کے تخمینے کے لیے ’’باٹم اپ‘‘ طریقۂ کار اختیار کرتے ہوئے مختلف ٹیکسوں میں موجود ممکنہ اضافی محصولات کا اندازہ لگایا جاتا ہے۔ مثال کے طور پر، ذاتی آمدن پر عائد انکم ٹیکس سے حاصل ہونے والی آمدن موجودہ سطح سے دو گنا سے بھی زیادہ ہو سکتی ہے، جبکہ سیلز ٹیکس کی وصولیاں تقریباً 25 فیصد زیادہ ہو سکتی ہیں۔

حقیقت یہ ہے کہ صوبائی ٹیکسوں میں ’’ٹیکس گیپ‘‘ انتہائی وسیع ہے۔ 2023-24 میں زرعی آمدن پر عائد ٹیکس کا ’’ٹیکس گیپ‘‘ 880 ارب روپے لگایا گیا، جبکہ اس مد میں حقیقی وصولیاں صرف 10 ارب روپے تھیں۔ اسی طرح خدمات پر سیلز ٹیکس میں ’’ٹیکس گیپ‘‘ تقریباً 650 ارب روپے کے برابر ہے۔ چنانچہ پاکستان کے لیے اصل چیلنج صوبائی ٹیکس نظام کو مؤثر، جامع اور مضبوط بنیادوں پر استوار کرنا ہے۔

جائیداد سے متعلق ٹیکس محصولات میں بھی ایک بڑا خلا موجود ہے۔ پاکستان میں وفاقی اور صوبائی سطح پر جائیداد سے متعلق پانچ مختلف ٹیکس عائد ہیں، تاہم ان سے حاصل ہونے والی حقیقی آمدن جی ڈی پی کے 0.3 فیصد سے بھی کم ہے، جبکہ اس شعبے کی ممکنہ آمدن جی ڈی پی کے 0.8 فیصد سے زیادہ ہو سکتی ہے۔

پاکستان میں ٹیکسوں کا بوجھ کس طبقے پر پڑتا ہے، اس اہم سوال کی طرف آئیں تو اس حقیقت کو تسلیم کرنا ضروری ہے کہ براہِ راست ٹیکسوں کے حصے میں نمایاں اضافے کے باعث ٹیکس نظام میں نسبتاً زیادہ ترقی پسندانہ ( پروگریسیو) رجحان پیدا ہوا ہے۔ تاہم پیٹرولیم لیوی میں بڑے اضافے نے ٹیکس نظام کی رجعتی ( ری گریسیو) نوعیت میں بھی نمایاں اضافہ کیا ہے۔

مجموعی طور پر پاکستان میں مختلف آمدنی والے طبقات پر ٹیکسوں کے اثرات سے متعلق تحقیق ظاہر کرتی ہے کہ ملک کا ٹیکس نظام اب بھی ’’ہلکا رجعتی‘‘ ( مائلڈلی ری گریسیو) ہے۔ بین الاقوامی تقابل سے معلوم ہوتا ہے کہ پاکستان کا ٹیکس نظام بنگلہ دیش اور سری لنکا کے مقابلے میں زیادہ ترقی پسند ہے، لیکن انڈونیشیا، بھارت اور ملائیشیا کے ٹیکس نظاموں کے مقابلے میں زیادہ رجعتی ہے۔

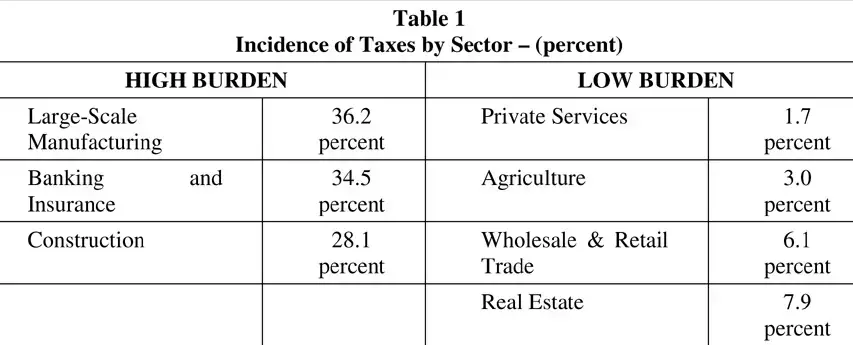

معیشت کے مختلف شعبوں کے درمیان بھی ٹیکسوں کے بوجھ میں نمایاں تفاوت پایا جاتا ہے، جس کا اندازہ مختلف ٹیکسوں سے حاصل ہونے والی مجموعی وصولیوں کو شعبہ جاتی ویلیو ایڈڈ کے تناسب سے لگایا جاتا ہے۔ مختلف شعبوں پر ٹیکسوں کے بوجھ کی تفصیل جدول نمبر 1 میں دی گئی ہے۔

مختلف ممالک میں مالیاتی مراعات ( فسکل انسنٹیوز) کے نظام کا جائزہ لینے سے معلوم ہوتا ہے کہ کامیاب مراعات میں درج ذیل اقدامات شامل رہے ہیں:

• کئی ممالک میں سرمایہ کاری پر ٹیکس چھوٹ ( ٹیکس ہالیڈے) دینا۔

• بنگلہ دیش میں برآمدات کے لیے زیادہ موافق شرحِ مبادلہ اور ٹیکس استثنا فراہم کرنا۔

• تھائی لینڈ میں منافع کے تعین کے وقت توانائی کے اخراجات کو حقیقی لاگت سے زیادہ شمار کرنے کی اجازت دینا۔

• بھارت میں مخصوص سرمایہ جاتی سرمایہ کاری پر سرمایہ کاری الاؤنس یا ٹیکس استثنا دینا۔

مجموعی طور پر پاکستان اور دیگر ممالک کے ٹیکس نظام کے اس جائزے سے پاکستان میں ٹیکس اصلاحات اور ٹیکس نظام کی ترقی کے لیے درج ذیل نکات سامنے آتے ہیں:

• خدمات پر سیلز ٹیکس، زرعی آمدن پر ٹیکس اور جائیداد سے متعلق ٹیکسوں جیسے صوبائی محصولات کی ترقی کو اولین ترجیح دی جائے۔

• 2026-27 سے 2027-28 تک ہر سال ٹیکس بہ نسبت جی ڈی پی شرح میں جی ڈی پی کے ایک فیصد کے مساوی اضافہ کیا جائے، تاکہ یہ شرح 15 فیصد سے تجاوز کر جائے۔

• ذاتی آمدن پر ٹیکس کے ڈھانچے کو زیادہ معقول بنایا جائے اور پیٹرولیم لیوی کی شرحوں میں کمی کی جائے۔

• بڑے پیمانے کی صنعت ( لارج اسکیل مینوفیکچرنگ)، بینکاری، انشورنس اور تعمیرات جیسے شعبوں پر مجموعی ٹیکس بوجھ میں کمی لانے کا ہدف مقرر کیا جائے، جبکہ زراعت، تھوک و خوردہ تجارت اور رئیل اسٹیٹ سے محصولات میں اضافہ کیا جائے۔

• سرمایہ کاری اور برآمدات کے فروغ کے لیے مالیاتی مراعات کا ایک مؤثر نظام قائم کیا جائے۔

نوٹ: یہ تحریر 2 جون 2026 کو بزنس ریکارڈر کی اردو ویب سائٹ پر شائع ہوئی۔ اس میں موجود رائے مصنف کی ذاتی ہے۔ ادارے کا اس سے متفق ہونا ضروری نہیں ہے۔

اس کہانی پر تبصرے بند ہیں۔