مشرقِ وسطیٰ کی جنگ کے ابتدائی اثرات کے آثار

مشرقِ وسطیٰ میں امریکا اور اسرائیل کی ایران کے ساتھ جاری جنگ کو سات ہفتے بیت چکے ہیں، تاہم پاکستان میں مذاکرات کے آغاز کے بعد فی الحال دو ہفتوں کی جنگ بندی برقرار ہے۔

اس تنازع کے عالمی معیشت پر دو بڑے اثرات مرتب ہو رہے ہیں۔ اول یہ کہ مشرقِ وسطیٰ کے ممالک عالمی سطح پر خام تیل، گیس اور پیٹرولیم مصنوعات کی پیداوار کا تقریباً 36 فیصد فراہم کرتے ہیں۔ دوم، اگر ان ممالک میں کساد بازاری جنم لیتی ہے تو اس کے نتیجے میں نہ صرف دیگر ممالک سے درآمدات کم ہو سکتی ہیں بلکہ ترسیلاتِ زر میں بھی کمی کا خدشہ پیدا ہو جاتا ہے۔

جنگ کے باعث مشرقِ وسطیٰ سے ایندھن کی پیداوار اور برآمدات پہلے ہی متعدد حوالوں سے متاثر ہو چکی ہیں۔ ایک طرف پیداوار سے جڑے انفرااسٹرکچر اور ریفائنریوں کو نقصان پہنچا ہے، جبکہ دوسری جانب ایران کی جانب سے آبنائے ہرمز میں جہازوں کی آمدورفت پر پابندی اور حالیہ دنوں میں امریکہ کی طرف سے ایرانی بندرگاہوں سے آنے جانے والے جہازوں پر عائد قدغنوں نے ترسیلی نظام کو محدود کر کے رکھ دیا ہے۔

ایندھن کی رسد میں ممکنہ رکاوٹوں کے باعث پاکستان میں صنعتی پیداوار متاثر ہونے کا خدشہ ہے۔ دیگر اثرات میں مشرقِ وسطیٰ کے مختلف ممالک میں کساد بازاری کے نتیجے میں ترسیلاتِ زر میں کمی شامل ہے، جبکہ ان ممالک کو پاکستان کی برآمدات بھی متاثر ہو سکتی ہیں۔

جنگ کے پاکستان پر قلیل مدتی اثرات کا اندازہ لگانا اس لیے ممکن ہوا ہے کہ پاکستان بیورو آف اسٹیٹسٹکس ( پی بی ایس) نے مارچ 2026 کے لیے قیمتوں کے اشاریے، بڑے پیمانے کی صنعتی پیداوار ( ایل ایس ایم) اور اشیا کی درآمدات و برآمدات کے اعداد و شمار بروقت جاری کیے ہیں۔ اسی طرح اسٹیٹ بینک آف پاکستان ( ایس بی پی ) نے بھی مارچ 2026 کے اختتام تک پاکستان کے بیلنس آف پیمنٹس کے تخمینے فراہم کیے ہیں۔ مزید برآں، سرکاری مالیات، فیڈرل بورڈ آف ریونیو کی محصولات اور دیگر متعلقہ اعداد و شمار بھی مارچ 2026 کے لیے دستیاب ہو چکے ہیں۔

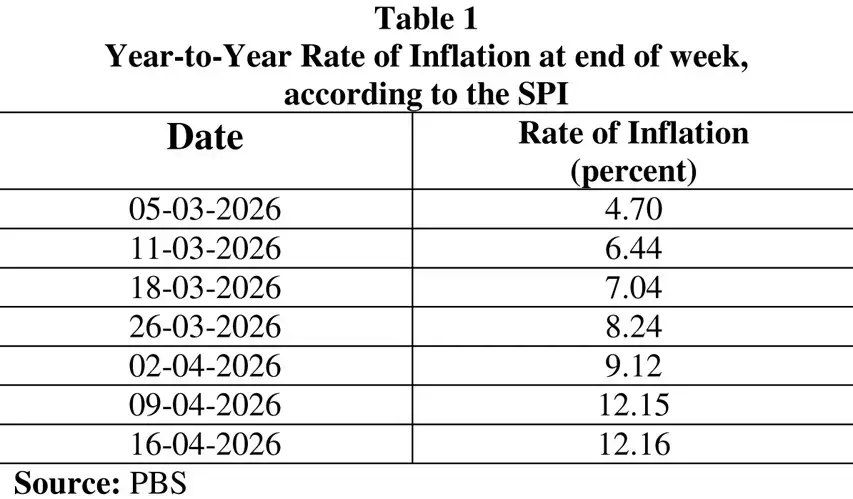

قلیل مدتی تبدیلی کا پہلا نمایاں اشارہ حساس قیمتوں کے اشاریے ( ایس پی آئی ) میں دیکھا جا سکتا ہے، جسے پی بی ایس ہفتہ وار بنیاد پر مانیٹر کرتا ہے۔

اس اشاریے کے مطابق 16 اپریل تک سالانہ بنیاد پر مہنگائی کی شرح بڑھ کر دو ہندسوں میں 12.2 فیصد تک پہنچ گئی ہے۔ گزشتہ چھ ہفتوں کے دوران اس میں تیزی سے اضافہ ہوا ہے، جیسا کہ جدول 1 میں ظاہر کیا گیا ہے۔

گزشتہ سات ہفتوں کے دوران مہنگائی کی رفتار میں تیزی غیر معمولی رہی ہے، اور یہ وہی عرصہ ہے جو جنگ کے آغاز کے بعد کا بنتا ہے۔

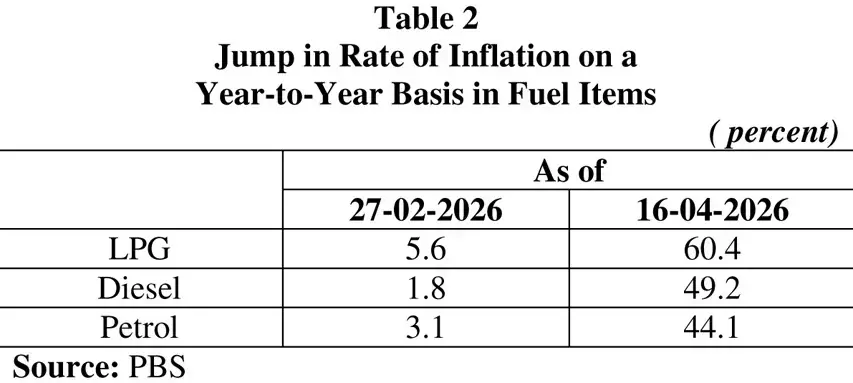

بنیادی سوال یہ ہے کہ مہنگائی کی شرح میں اس اچانک اضافے کی وجوہات کیا ہیں۔ ایندھن کی قیمتوں میں اضافے کی رفتار کو جدول 2 میں ظاہر کیا گیا ہے۔

تخمینہ ہے کہ مجموعی مہنگائی میں اضافے کا تقریباً 32 فیصد حصہ ایندھن کی اشیا کے باعث ہے۔ مزید یہ کہ ٹرانسپورٹ اور پیداواری لاگت میں اضافے نے بھی مہنگائی میں ہمہ گیر اضافے کو ہوا دی ہے۔

حساس قیمتوں کا اشاریہ ( ایس پی آئی ) اپنے نام کے مطابق قلیل مدتی بنیادوں پر مہنگائی میں ہونے والی تبدیلیوں کو بہتر انداز میں ظاہر کرتا ہے، جبکہ کنزیومر پرائس انڈیکس ( سی پی آئی) میں مہنگائی کی رفتار نسبتاً معتدل رہی، جو فروری 2026 میں 7 فیصد سے بڑھ کر مارچ میں 7.3 فیصد تک پہنچی۔ اس کی ایک بڑی وجہ خوراک کی قیمتوں میں کم اضافہ رہا۔

مشرقِ وسطیٰ سے ایندھن کی درآمدات میں رکاوٹ کے باعث بجلی کی پیداوار متاثر ہوئی ہے، جس کے نتیجے میں ملک میں نمایاں لوڈشیڈنگ دیکھنے میں آ رہی ہے۔ بجلی کی پیداوار میں تھرمل پاور کا حصہ 61 فیصد سے زائد ہے۔ لوڈشیڈنگ کی ایک بڑی وجہ پاور جنریشن کے لیے گیس کی دستیابی میں شدید کمی ہے، جبکہ بظاہر ہائیڈل پیداوار میں بھی کمی آئی ہے۔

لوڈشیڈنگ کی واپسی معیشت کے لیے نیک شگون نہیں۔ ملک میں تقریباً 35 فیصد بجلی صنعت اور تجارت کے شعبے استعمال کرتے ہیں، جس کے باعث 2025-26 کی چوتھی سہ ماہی میں جی ڈی پی کی شرح نمو متاثر ہونے کا خدشہ ہے، اور یہ اثرات آگے بھی برقرار رہ سکتے ہیں۔

مارچ کے تجارتی اور بیلنس آف پیمنٹس کے اعداد و شمار بھی اہم رجحانات کی نشاندہی کرتے ہیں۔ مائع قدرتی گیس ( ایل این جی ) اور مائع پٹرولیم گیس ( ایل پی جی ) کی درآمدات میں مارچ کے دوران 48.2 فیصد کی نمایاں کمی ریکارڈ کی گئی، جبکہ کھاد کی درآمدات بھی 33 فیصد تک گر گئیں۔

پاکستان بیورو آف اسٹیٹسٹکس ( پی بی ایس ) کی جانب سے مارچ 2026 کے لیے کوانٹم انڈیکس آف مینوفیکچرنگ کے اعداد و شمار تاحال جاری نہیں کیے گئے، تاہم امکان ہے کہ گیس کی قلت کے باعث خاص طور پر کھاد کی پیداوار میں نمایاں کمی آئی ہو۔

مارچ 2026 کے بیلنس آف پیمنٹس سے ظاہر ہوتا ہے کہ اس ماہ ترسیلاتِ زر میں کمی آئی۔ یہ مارچ 2025 کے مقابلے میں تقریباً 6 فیصد کم رہیں، جبکہ متحدہ عرب امارات کی ایک ریاست دبئی سے ترسیلات میں 11 فیصد تک زیادہ کمی دیکھی گئی۔ اس سے قبل جولائی 2025 سے فروری 2026 تک ترسیلاتِ زر میں 10 فیصد سے زائد اضافہ ہو رہا تھا۔ واضح ہے کہ جنگ کے باعث مشرقِ وسطیٰ کی معاشی صورتحال اب ترسیلاتِ زر پر اثرانداز ہو رہی ہے، جو پاکستان کو آنے والی مجموعی ترسیلات کا 55 فیصد حصہ ہیں۔

پاکستان میں معاشی سست روی کا ایک اور اشارہ مارچ میں ایف بی آر محصولات کی شرح نمو میں نمایاں کمی ہے، جو گھٹ کر صرف 6 فیصد رہ گئی، جبکہ اس سے قبل دو ہندسوں میں اضافہ دیکھنے میں آ رہا تھا۔

ان تمام شواہد سے ظاہر ہوتا ہے کہ مشرقِ وسطیٰ میں جاری جنگ کے پاکستان کی معیشت پر منفی اثرات نمایاں ہو رہے ہیں۔ مہنگائی میں تیزی آئی ہے، کچھ صنعتوں کی پیداوار لوڈشیڈنگ اور خام مال کی کمی کے باعث متاثر ہوئی ہے، جبکہ ترسیلاتِ زر میں بھی کمی کے آثار سامنے آ رہے ہیں۔

یہ نتائج انٹرنیشنل مانیٹری فنڈ ( آئی ایم ایف ) کے حالیہ تخمینوں سے مختلف ہیں، جس کے مطابق 2025-26 میں جنگ کے پاکستان پر قلیل مدتی اثرات محدود رہیں گے، جبکہ 2026-27 کے لیے اثرات کا انحصار تنازع کے دورانیے پر مبنی مختلف منظرناموں سے جوڑا گیا ہے۔

امید ہے کہ پاکستان کی جانب سے ثالثی کی غیر معمولی کوششیں جلد کامیاب ہوں گی اور ان منفی اثرات کا خاتمہ جلد ممکن ہو سکے گا۔

نوٹ: یہ تحریر 21 اپریل 2026 کو بزنس ریکارڈر کی اردو ویب سائٹ پر شائع ہوئی۔ اس میں موجود رائے مصنف کی ذاتی ہے۔ ادارے کا اس سے متفق ہونا ضروری نہیں ہے۔

اس کہانی پر تبصرے بند ہیں۔